A adesão de Portugal e as implicações no sector financeiro

Breve panorama da evolução histórica

Em 1 de Janeiro de 1986, quando Portugal entra na então Comunidade Económica Europeia (CEE), o sector financeiro nacional caracterizava-se por ser quase exclusivamente público e regulado administrativamente pelo Banco de Portugal, que definia quase todos os parâmetros essenciais da actividade desde a quantidade do crédito a conceder até ao preço (taxa de juro) dos diferentes produtos.

Pouco antes tinha começado uma tímida liberalização, quando em 19 de Novembro de 1983, com o Decreto-Lei nº 406/83, o sector deixou de ser legalmente vedado à actividade privada e começaram a aparecer os primeiros Bancos privados após a vaga de nacionalizações – BPI (7 de Março de 1985), BCP (5 de Maio de 1985), BIC (em 1986), BCI (27 de Junho de 1985) - e alguns Bancos estrangeiros que criaram sucursais em Portugal, designadamente o Banco Manufacturers Hannover Trust (mais tarde Banco Chemical) em 1984 e, em 1985, o Chase Manhattan Bank o Citibank, o Barclays Bank, o Banque Nationale de Paris e o Générale Bank.

A integração na CEE e a perspectiva da criação do Mercado Único vieram enquadrar e acelerar a liberalização do sector e a alteração estrutural da propriedade das instituições bancárias.

Sem dúvida que o acontecimento central da transformação do sector foi a sua privatização quase integral, à excepção da CGD, que se iniciou em 1989 com a primeira tranche, ainda que minoritária, do Banco Totta & Açores.

Este processo prolongou-se por cerca de uma década e veio permitir um rearranjo dos Grupos financeiros emergentes, estabilizando a partir de 2000, e até hoje, numa configuração baseada em cinco grupos financeiros que representam, conforme os critérios utilizados, mais de 80% do sector financeiro.

Entretanto, na segunda metade da década de 80, foi sendo produzida legislação – leasing (DL 311/82), factoring (DL 56/86), fundos de investimento (DL 1/87 e 229-C/88), capital de risco (DL 17/86), entre outra, que permitiu o aparecimento de novos produtos financeiros, quer activos quer passivos, que conduziram a que o nosso sistema evoluísse para o que já era corrente nos restantes países da CEE.

A nível de controlos administrativos, também se foi assistindo a uma rápida evolução que culminou com a publicação do Regime Geral das Instituições de Crédito e Sociedades Financeiras, que entrou em vigor em 1993, e com o desaparecimento progressivo de todas as taxas de juro fixadas pelo Banco de Portugal, bem como das restrições quantitativas ao crédito. Este processo concluiu-se em 1994, com a redução de 17% para 2% das reservas de caixa obrigatórias.

A reacção a estas mudanças dos agentes a actuarem no mercado financeiro português foi verdadeiramente excepcional. De referir que estas mudanças aconteceram num espaço temporal relativamente reduzido, enquanto que, em muitos países europeus, mudanças semelhantes ocorreram num período de várias décadas.

É assim que passamos, no curto espaço de 10 anos, após a adesão à CEE, de um mercado anquilosado, sem perspectivas estratégicas e “amarrado” administrativamente, para uma situação de mercado em que o nosso sistema financeiro veio a ser repetidamente reconhecido como um dos mais sofisticados e competitivos a nível europeu, tendo mesmo, em certas áreas, vindo a ser considerado exemplar – caso dos sistemas de pagamento electrónicos e diversos tipos de produtos bancários no âmbito, por exemplo, do crédito à habitação.

Reorientação estratégica

O progressivo desaparecimento ou, no início, abrandamento da regulação administrativa da actividade do sector veio criar as condições para uma autêntica revolução estratégica no sector financeiro.

Na concessão de crédito começaram a aparecer novos produtos, do leasing ao factoring, bem como instrumentos orientados directamente para as necessidades específicas de cada empresa – é o caso dos derivados cambiais ou de taxa de juro ou, noutra perspectiva, as emissões de papel comercial.

Num ambiente onde as restrições quantitativas desapareceram impõe-se a necessidade de os Bancos optimizarem a utilização do seu capital. A introdução das regras de Basileia cria a necessidade de novos tipos de análise de risco e de gestão deste, de forma a rentabilizar da melhor maneira o capital alocado.

Se no crédito empresarial a evolução é rápida e drástica, no crédito às famílias assistimos a uma verdadeira revolução, quer no crédito ao consumo, quer no crédito à habitação.

No primeiro caso passa-se de uma situação em que este tipo de crédito é quase inexistente ou mesmo proibido para uma fase em que a competição por novas formas de contacto com o cliente dá origem, não só a um crescimento quantitativo muito acelerado, como ao aparecimento de novas instituições especializadas – como as Sociedades Financeiras de Aquisição ao Crédito (SFAC) ou as empresas de Aluguer de Longa Duração (ALD) ou Renting orientadas para o sector automóvel. (Refiram-se ainda outras experiências mal sucedidas como foi o caso das Sociedades de Compras em Grupo).

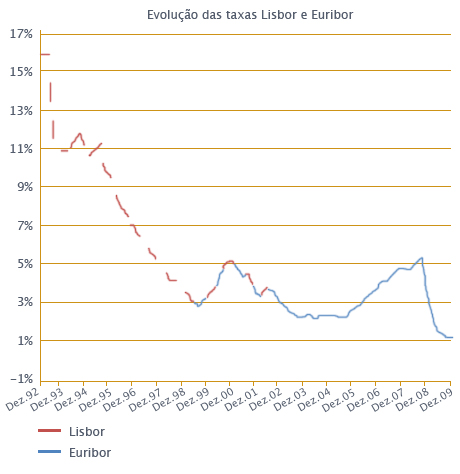

No âmbito do crédito à habitação a evolução é verdadeiramente notável, principalmente após a grande descida nominal das taxas de juro, que ocorre no período imediatamente anterior à criação do Euro.

Se, anteriormente, com taxas nominais que atingiram quase os 30%, a prestação mensal associada aos empréstimos à habitação tornava este produto inatingível por grande parte das famílias, a sua redução para níveis inferiores a 5% veio divulgar em larga escala esse produto, tornando Portugal um dos países da União Europeia em que é maior a percentagem de famílias a deterem casa própria e a terem um crédito à habitação activo (isto devido também a questões relacionadas, por um lado, com os problemas conhecidos a nível do arrendamento e, por outro, com a expansão muito rápida do crédito num prazo relativamente curto).

Foi fundamentalmente através do crédito à habitação que os Bancos começaram a orientar-se estrategicamente para conhecerem os seus clientes e tentarem suprir as suas várias necessidades, quer de crédito, quer de outros produtos, desde os meios de pagamento, aos seguros. Encontramos aqui a base para o desenvolvimento rápido do modelo de Banqueassurance, que veio a predominar no período de meados dos anos 90 a meados dos anos 2000. Actualmente a tendência para uma maior separação a nível da propriedade de Banca e dos Seguros deriva fundamentalmente de razões prudenciais ligadas às necessidades de capital próprio decorrentes desse modelo.

Passamos assim de uma situação onde a relação Banca-Famílias era residual a nível de crédito e totalmente passiva quanto à captação de recursos, para uma fase onde esta relação se torna central na estratégia das instituições pois dela decorre boa parte da sua actividade e é crucial, quer quanto à rentabilidade, quer quanto ao seu próprio financiamento.

Finalmente, é de referir também a enorme alteração estratégica no âmbito do passivo da Banca. Os depósitos passaram a ser procurados e a concorrência para a sua captação foi exacerbada. Passou-se de uma situação em que as restrições quantitativas ao crédito podiam conduzir a que ter mais depósitos pudesse reflectir-se negativamente na rentabilidade, para uma situação em que a obtenção de uma base sólida e estável de depósitos se tornou em factor crítico de sucesso. Daí as questões levantadas, perto do final dos anos 80, quando alguns Bancos começaram a tentar remunerar os depósitos à ordem, o que, por mais incrível que nos possa parecer, era proibido na altura.

A modificação radical da estrutura do Balanço dos Bancos

Toda a dinâmica de mudança a que aludimos atrás, bem como muito outros factores menores que aqui não podemos dar a devida relevância, impôs que os Balanços dos Bancos se alterassem radicalmente, quer em dimensão – veja-se o crescimento durante os últimos anos da década de 90 bem como no início deste século – quer em composição. Neste âmbito refira-se que as modificações estruturais aparecem quer no Activo – nomeadamente na composição do crédito concedido – quer no Passivo, em que o endividamento para além dos depósitos se torna determinante. Acentue-se ainda que esta necessidade de obter funding adicional para fazer face ao crescimento dos Activos, conjugada com o desequilíbrio externo estrutural da economia portuguesa, levou a que os Bancos se fossem progressivamente endividando em maior escala nos mercados financeiros internacionais.

A expansão do crédito à economia só foi possível devido à capacidade que a Banca teve de intermediar a obtenção de funding internacional a fim de fazer face à procura interna de crédito das famílias e empresas. Só a solidez dos Bancos, a sua eficiência e eficácia internacionalmente reconhecida, permitiu que a economia portuguesa tivesse podido viver com o desequilíbrio externo estrutural que, infelizmente, caracterizou todo o período histórico em análise.

Sinteticamente, e apenas a título ilustrativo, comparemos os valores expressos no quadro abaixo:

|

Peso relativo dos diversos tipos de empréstimos

|

|||||||||||||

| Particulares |

Sociedades não financeiras |

Sector Público | Total (Particulares + Soc. não Financ. + Sector Público) | Particulares: Habitação | Particulares: Consumo e outros fins | ||||||||

| % | % | % | % | % (Part. + SNF + Sec. Púb) | % (Part. + SNF + Sec. Púb) | ||||||||

| 30.09.09 | 50,2% | 43,7% | 6,1% | 100,0% | 39,9% | 10,3% | |||||||

| 31.12.08 | 51,3% | 44,8% | 3,9% | 100,0% | 40,4% | 10,9% | |||||||

| 31.10.07 | 53,5% | 42,7% | 3,7% | 100,0% | 42,3% | 11,2% | |||||||

| 31.12.06 | 53,0% | 42,3% | 4,7% | 100,0% | 42,2% | 10,8% | |||||||

| 31.12.07 | 51,0% | 44,3% | 4,7% | 100,0% | 40,5% | 10,5% | |||||||

| 31.12.98 | 46,4% | 40,7% | 12,9% | 100,0% | 33,8% | 12,6% | |||||||

| 31.12.92 | 21,1% | 45,6% | 33,2% | 100,0% | 15,5% | 5,7% | |||||||

| 31.12.86 | 19,9% | 63,3% | 16,8% | 100,0% | 15,8% | 4,1% | |||||||

| 31.12.85 | 17,8% | 66,8% | 15,4% | 100,0% | 14,2% | 3,6% | |||||||

| 31.12.80 | 12,9% | 79,5% | 7,6% | 100,0% | 8,2% | 4,7% | |||||||

Fonte: BPstat – Estatísticas online

Como é fácil de concluir, não só o crédito a Particulares se tornou dominante, como o crédito à habitação adquiriu um peso elevadíssimo dado representar em todo o período pós efeito de adesão ao Euro valores na ordem dos 80% do crédito a particulares.

Conclusões

Concluindo, o sistema financeiro nacional é, hoje, claramente o resultado de dois eventos sucessivos.

Primeiro a adesão à CEE e a decorrente liberalização do sistema em termos legislativos e administrativos, bem como o fenómeno das reprivatizações associado ao mesmo facto.

Em segundo lugar, a criação da Zona Euro e a integração de Portugal desde o início, que criou as condições para que a estabilidade monetária dela decorrente, e a consequente diminuição estrutural das taxas de juro nominais, permitisse ao sistema uma reorientação estratégica em termos empresariais e de gestão do Balanço.

Lisboa, 18 de Fevereiro de 2010

Artigo do Sr. Professor António de Sousa - Revista, do Centro de Informação Europeia Jacques Delors, “Europa Novas Fronteiras” dedicada aos 25 anos da integração europeia de Portugal. Junho de 2010